■中国出版传媒商报记者 聂慧超 张馨宇

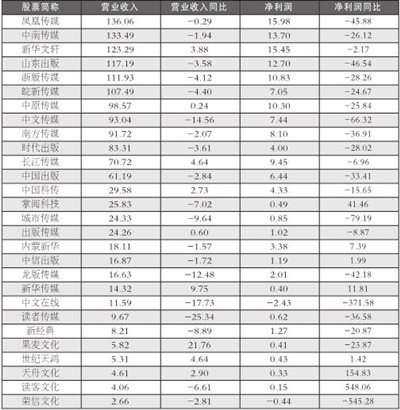

截至4月28日,28家上市出版发行企业2024年度财报均已披露(阅文集团港股上市,不在此次分析之列)。据不完全统计,2024年,28家上市书企营业收入总计约1449.84亿元,同比下降2.3%;归属于上市公司股东的净利润(简称“净利润”)总计约135.64亿元,同比下降34.33%。这组数据直观勾勒出行业承压前行的严峻图景,而此业绩表现,系在出版人意料之中。

2024年,受外部经济大环境影响,图书零售市场“恢复吃力”。从渠道看,2024年实体店、平台电商、垂直电商及其他电商依然呈现负增长,尤其是码洋规模最大的平台电商,和2023年相比降幅更大,内容电商(原短视频电商)虽然保持正向增长,但是增速明显放缓,未能如2023年一样“挽救”整体市场下行。与此同时,出版业为借助AI等新兴技术打造数字化融合发展的业务模式,在技术研发、人才储备、系统升级等方面的成本投入不断增加,无疑给本就承压的业绩带来了更大压力。

2024年出版行业的下行压力到2025年并未好转。截至4月29日,28家上市书企的2025年第一季度报告全部发布,数据显示,14家公司营收负增长,发展分化加剧;16家净利润增长,盈利“冰火两重天”;21家公司现金流为负,经营稳健性差异显著。

面对困局,有出版人坦言,“在这个传统书企集体‘转型焦虑’的当下,比转型更重要的是把传统业务做到极致;比追风口更聪明的是用政策嗅觉捕获红利,这或许是所有传统企业穿越周期的必修课。”

营收增长不足三成

教材教辅成“双刃剑”

从营业收入看,2024年百亿元书企由上一年的7家减为6家,中文传媒跌出百亿榜。前三甲中,凤凰传媒、中南传媒仍凭借其稳定的现金流和充足的资金储备稳居前两位,新华文轩以123.29亿元进入前三甲席位,替代了上年度山东出版的位置。从营收同比增长率看,2024年上市书企营业收入保持增长的只有9家,占比仅3成左右。

2024年,新华文轩营业收入以123.29亿元位列上市书企探花,净利润更是以15.45亿元冲上榜眼之位。其年报中提及,在123.29亿元的营收中,主营业务收入达121.48亿元,同比增长3.93%;一般图书收入近71亿元,增速达9%,远超行业平均1.52%的下滑幅度;第三方电商收入21.59亿元,占一般图书收入的35.78%;物流业务营收4.3亿元,同比增长5%,毛利率增至14%。(下转第2版) (上接第1版)

毫无疑问,主业坚挺是新华文轩本期财报的最大亮点,这一逆市增长靠什么实现?有业内人士分析道,新华文轩的2024年,是一场“反常识”的胜利。不唱衰纸质书,而是把学生及家长的“学习刚需”做成极致,靠爆款产品和全渠道吃透细分市场;不盲目追热点,投资选“现金流稳定+潜力赛道”,传统企业和科技公司两手抓,皖新传媒、成都银行等企业提供稳定分红,基金投资新科技(杭州宇树科技有限公司)打开估值空间;不依赖单一业务,当教材主业因人口下降承压,借“教育信息化”政策东风切入教育新基建,“政策红利+服务优势”形成了新增长极。

再看其他几家头部书企,基本上教材教辅业务发挥重要支撑作用,在营收与利润构成中占据显著比例,成为企业稳健发展的“压舱石”。

2024年,产品结构性调整显著,少儿类依然是码洋比重最大的图书类别,但受政策影响,报告期内大众对于教辅图书的需求转移到零售市场中,导致教辅教材类超越社科类成为图书零售市场第二大门类。事实上,从2024年上半年开始,教辅类图书销售额逆势上涨的态势就已显现。北京开卷监测数据显示,2024年上半年教辅类码洋比重为21.74%,在短视频电商中占到28.55%的码洋比重。

对于这一趋势,上市书企实施差异化竞争战略,采取推进产品矩阵迭代升级、延伸教育服务链、拓展渠道等措施。比如,凤凰传媒在江苏省内的教辅市场占有率超过50%。报告期内,其教材教辅业务收入达100亿元左右,毛利率在37.5%左右;其教育出版产品规模和效益实现高位增长,基础教育省内外市场稳步提升,职教中职公共文化课教材市场覆盖取得新突破。中南传媒实现营业收入133.49亿元,同比下降1.94%;其中出版业务实现营业收入37.42亿元,同比增长3.90%,主要得益于省外教材教辅市场推广力度加大,教材教辅营业收入同比增长5.32%。此外,中南传媒旗下的湖南省新华书店推出“四维阅读”“智趣新课后”“智趣新体育”等数智化品牌项目,服务校园阅读、课后服务、体育教学等,报告期内实现营业收入90.19亿元,实现净利润10.30亿元。长江传媒成功开拓省内多地多学科人教版教材市场,优化以“湖北新华教育服务平台+倍阅学习中心”为核心的线上服务平台功能,完成教育全媒体传播云平台布局,开发长江传媒教材质量舆情检测数据服务系统、湖北教育舆情感知系统,完成长江传媒教辅智慧作业系统、数字教育资源管理服务平台等主要功能开发。为了赶上知识内容视频化趋势,城市传媒推出首套视频教辅《奥数视频书》,与中国科学院合作建设“青版科学智慧教育云平台”,服务教师备课培训;在编写出版《陪伴成长——青岛市中小学生家长手册》的基础上,创新推出《陪伴成长——青岛市全环境立德树人工作动态》季刊,同步推出音视频课程、数字杂志等多元化配套产品。天舟文化2024年图书出版发行业务实现营收3.93亿元,同比上升12.37%,在拓展业务、扩大市场和完善教育服务体系等方面展开布局。

当然,也有一些上市书企因教材教辅业务波动导致业绩下滑。比如,中文传媒教材教辅业务受江西省教材征订发行方式改变冲击明显。其自编教材教辅销售量下降29.13%,租型教材教辅销售量下降21.15%。尽管公司在主题出版、精品战略及“走出去”等方面有所建树,但仍未能抵消市场环境变化带来的负面影响。山东出版市场教辅收入下滑导致主营业务收入下降3.58%。该公司在年报中提到:“教辅的竞争对手主要为各类民营公司,其产品定价高,折扣低,销售政策灵活”。龙版传媒则在年报中称:“营业收入变动系报告期内主营业务收入减少所致。受政策及学生人数减少影响,教材教辅收入同比减少”。

AI赋能教育服务成为上市书企新的发力点。比如,凤凰传媒旗下学科网推出具备智能生成教学设计、智能组卷、智能搜索以及智能客服等功能的“AI小博士智慧”教学助手,为教师量身定制个性化的教育解决方案。世纪天鸿不仅教辅图书稳健增长,AI教育产品也崭露头角。该公司规划开发了提高教师教案水平、效率的“小鸿助教”“作文批改”“口算批改”等产品矩阵,并通过投资方式,与“笔神作文”等专业技术公司深度合作,加大在大数据、云计算、人工智能NLP(自然语言处理)、AIGC等技术领域的应用研究及开发投入。荣信文化结合AI技术推出更多创新的智能终端产品,搭建自有的少儿领域AI垂直模型,利用海量数据资源对模型进行训练与优化,实现对少儿阅读兴趣、知识掌握程度、学习进度等精准评估与预测,为用户提供更加个性化、精准化的阅读服务与产品推荐。

读者传媒、新经典、果麦文化、世纪天鸿、天舟文化、读客文化、荣信文化7家上市书企营收不足10亿元。其中,读者传媒2024年营收为9.67亿元,主业实现收入8.76亿元,同比增长9.92%。为加快实现高质量发展,公司进一步优化调整业务结构,剥离与主业关联度不高的其他业务,导致营业总收入同比下降25.34%。

值得一提的是,在近年来报刊休刊潮持续蔓延、传统纸媒面临结构性调整的大势之下,凤凰传媒、中南传媒、读者传媒等头部书企却在报纸、期刊业务板块实现逆势增长,成为行业发展的亮眼存在。

利润两极分化严重

AI与IP重塑盈利新动能

从净利润看,2024年净利润超10亿元的上市书企共6家,分别是凤凰传媒、新华文轩、中南传媒、山东出版、浙版传媒、皖新传媒,而2023年年报中,利润超10亿元的共9家,凤凰传媒净利润超20亿元。2024年净利润不足亿元的上市书企共10家,其中中文在线和荣信文化2024年净利润均为负值。从净利润增长率看,只有7家实现正增长,两极化现象严重。

分析各家年报发现,本期致使利润下滑的原因基本分为三大类。

一是因文化体制改革相关的企业所得税减免政策延续,冲回了2023年确认的相关递延所得税资产/负债。这一因素普遍出现在所有上市书企年报中,成为影响其净利润表现的重要非经营性因素。

二是受教辅图书征订方式变化影响,教辅图书销售同比下降较大。比如,中文传媒受江西省学生教辅图书征订发行方式影响较大,其净利润为7.44亿元,与上年的22.1亿元相比,大幅下降66.32%。这些数据的背后,反映出出版企业在经营、投资及市场环境等多方面所遭遇的困境与挑战。

三是受消费需求变化影响,一般图书销售下降,同时销售渠道结构变化压缩了利润空间。事实上,2024年上半年,中国图书零售市场整体呈负增长趋势,销售额同比下降了6.20%。这一市场环境下,国有出版企业和民营书企在一般图书业务方面均遭遇了增长困境。

中信出版作为大众出版的龙头企业,2024年实现净利润1.19亿元,同比增长1.99%。“押对宝”是近期业界给中信出版的普遍评价。尽管上半年其一般图书业务营收减少了0.64亿元,但下半年,尤其是2025年一季度,中信出版凭借对行业趋势的精准判断与大胆布局,成功将IP运营与渠道创新打造成业绩增长的“王炸组合”——不仅押中《黑神话:悟空》《哪吒之魔童闹海》等顶流IP的衍生图书市场,更通过“轻型书店+动漫文创”模式抢占“谷子经济”红利,实现了从内容生产到场景消费的全链路突围,助力其在2024年下半年扭转一般图书业务下滑态势,更在2025年一季度交出亮眼成绩单。

“AI与IP双驱动”成为重要的发展趋势。中信出版报告期内已进入AI驱动的全业务、全流程智能化升级新阶段,在AI出版知识库构建及数字阅读、学习产品应用上加大布局:推出“超新星计划”,在数据分析、内容力打造和AI赋能三方面深度探索,构建流量运营新链路和爆品打造新模式;推动数智出版平台“夸父AI”系统迭代,面向17类出版场景,构建122个AI助理应用;在“AI一键生图”“AI数字人和声音克隆”“AI生成营销文案”等环节提效50%以上。

多家民营书企经营业绩与上一财年相比变化显著。这些上市书企均面临行业竞争、用户需求变化等挑战,需深化战略转型,以提升盈利能力和抗风险能力。

其中,读客文化成为2024年增幅最大的民营上市书企,该公司2024年净利润为0.15亿元,同比增长548.06%。从其年报中发现,“降本增效”成为关键词——其销售费用同比减少7.43%,管理费用同比减少25.35%,财务费用同比减少213.02%。此外,2024年由于该公司内部推行创意流水线,运用先进生产方式创作电声产品,数字内容业务收入较2023年增长了4.16%,相比其他业务的负增长,数字内容业务方面的布局成效显著。

荣信文化是2024年降幅最大的民营上市书企——净利润亏损0.44亿元,同比下降545.28%。其年报显示,净利润亏损系公司持续加大抖音、小红书平台的促销推广费用投入,导致销售费用大幅增加。此外,公司预付版税增加、存货余额及库龄增加,综合导致计提的资产减值准备增加等因素,综合导致报告期内公司净利润为负。

新经典经营现金流锐减20%、净利润下滑近21%,两项数据的大幅变动,凸显了公司在过去一年面临的挑战。报告期内,新经典国内图书策划与发行业务实现营业收入6.63亿元,同比减少9.66%,主要受图书市场消费需求,特别是非刚需品类需求疲软的影响。海外业务实现营收1.23亿元,同比减少9.4%,公司主动对海外业务进行优化调整,包括评估产品线、调整出版计划以及处置滞销库存等,对营收与净利润造成了一定压力。此外,该公司销售费用虽有下降,但零售直营业务销售增长带来相应的销售服务费有所增加。

果麦文化在2024年实现了21.76%的营收增长,主要得益于“出版+互联网”商业模式的深化以及AI技术的应用。公司自主研发的“AI校对王”产品通过网信办备案,成为出版行业首个成功备案的大语言模型。其图书出版发行业务在2024年实现收入4.24亿元,同比增长24.2%。除了“果麦经典”产品线,其教辅图书市场的布局虽然初见成效,但未来能否持续发力,仍需观察。此外,公司积极开拓第二增长曲线,投资并主控院线动画电影《三国的星空第一部》,预计2025年上映。然而,其净利润为0.41亿元,同比下降23.87%,暴露出公司在成本控制和盈利能力方面的挑战。尤其是在AI技术研发和电影投资等新领域的投入,可能短期内难以带来相应的回报,导致利润承压。

掌阅科技与中文在线同为深耕数字内容领域的企业,且均聚焦短剧与A方向,但二者在年报中展现出不同态势。

掌阅科技营收下滑但净利增长——营业收入为25.83亿元,同比下降7.02%,净利润为0.49亿元,同比增长41.46%。中文在线营收、净利润双降——营业收入为11.6亿元,同比下降17.7%;净利润亏损2.43亿元,同比下降371.6%。

掌阅科技在2024年报中表示,短剧等衍生业务凭借强劲的增长动能成为公司第一大业务板块。报告期内,掌阅科技的微短剧等衍生业务收入达7.76亿元,同比增长189.99%,占公司总营收比重达30%,成为“第二增长曲线”。而2025年第一季度,该公司实现营收6.43亿元,短剧等衍生业务已成为公司第一大业务板块。此外,数据显示,公司经营活动产生的现金流量净额为-0.75亿元,同比减少4.13亿元。这一变化主要源于公司在衍生业务和AI技术应用上的大规模投入。在衍生业务方面,掌阅科技已经构建起“国内扩张、海外突破”的双轮驱动格局。不容忽视的是,这是该公司自2020年以来首次出现营收下滑。尽管净利润实现同比增长,但净利率连续3年维持在2%左右水平,反映出主营业务处于布局阶段,盈利能力有待提升。

中文在线并未在年报中明确营收与利润双降的原因所在。结合其发展战略及其前两个财年的业绩表现猜测,或与其大力投入海外视频剧业务、国内市场竞争加剧,以及业务结构调整与转型挑战等因素相关。

一季度承压开局

细分赛道竞争加剧

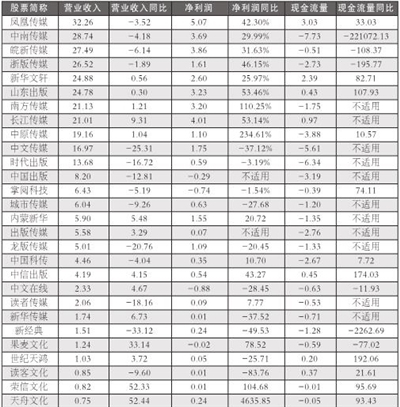

通过梳理28家上市书企2025年第一季度报告发现,报告期内有半数公司营收负增长。其中,营业收入最高的是凤凰传媒,达32.26亿元,是唯一一家营收超过30亿元的公司。中南传媒、皖新传媒、浙版传媒、新华文轩、山东出版、南方传媒、长江传媒第一季度营业收入超过20亿元。营业收入过10亿元的仅11家,尚不足半数。出版市场马太效应加速显现,分化加剧。

读客文化、荣信文化、天舟文化2025年第一季度营业收入不足1亿元,但荣信文化、天舟文化营收同比增幅均超过50%,或因两公司深耕细分市场,通过精准定位实现高增长;又或因两公司基数较低,2025年用户需求回暖导致同比增速放大。这两家同样也是28家上市书企中,同比增幅最大的两家。

果麦文化紧随其后,以33.14%的增幅位列第三。其余多家公司增幅普遍较上年收窄,承压明显。与往年相比,今年第一季度同比增幅差距极大,呈现断档。长江传媒、新华传媒、内蒙新华、中文在线等11家公司增幅在10%以内。新经典、中文传媒、龙版传媒等14家公司第一季度营收同比下滑。其中,新经典下滑幅度最大,从其主要经营数据来看,该公司纸质图书、数字内容均呈现较大下滑,可能是过度依赖经典文学、产品结构单一,市场反应滞后,费用控制失效的结果。

从经营活动产生的现金流量净额看,第一季度,21家上市书企为负值。凤凰传媒、新华文轩的现金流均超过2亿元,其中凤凰传媒以3.03亿元领跑。2025年第一季度现金流少于-5亿元的3家公司分别为中南传媒、时代出版、中文传媒,其中,中南传媒现金流同比下降221072.13%,可能与投资理财操作有关。2025年第一季度现金流同比增幅最大的是世纪天鸿,为192.06%;中信出版以174.03%的增幅位居其后。这一变化体现出两家企业回款和现金流相对稳健,具备更强的抗风险能力和战略灵活性。

在净利润方面,更是呈现“冰火两重天”的态势。28家上市书企中,第一季度净利润最高的依然为凤凰传媒,为5.07亿元,同比增加42.30%。净利润超过2亿元的还有6家,分别是长江传媒、皖新传媒、中南传媒、山东出版、南方传媒、新华文轩;中文传媒、浙版传媒、内蒙新华、中原传媒、龙版传媒5家公司净利润在1亿~2亿元之间。这些公司均为省级体量,通过“教材发行+多元业务”双轮驱动,抗风险能力强,另有叠加政府补助,体现规模效应与成本管控优势。

从一季度净利润同比增长率看,天舟文化4635.85%的增长引人注意,可能系基数效应、非经常性损益激增及主业扭亏三重因素叠加导致,但政府补助及理财收益属一次性收入,高增长背后可持续性存疑。读客文化净利润同比下降幅度最大,为83.76%。从该公司报告看,归母净利润66万元,看似盈利,但扣除非经常性损益的净利润为-65.01万元,同比暴跌147.20%,意味着图书策划与发行业务实际亏损,主业盈利能力或断崖式下降。果麦文化、中国出版、掌阅科技、中文在线4家上市书企净利润为负值。掌阅科技、中文在线等数字出版企业或受限于流量成本高企,付费用户增长见顶;或持续投入人工智能,“烧钱”模式不断延续。

在图书零售市场码洋同比上扬的回暖态势下,龙头企业依然稳坐第一梯队,头部出版企业持续领跑。随着出版市场马太效应加速显现,行业后续竞争或将更聚焦于细分赛道突围,持续深化差异化优势。